根据最近调查,在美国,人们认为净资产达到220 万美元才能称得上富有,但目前自认富有的48% 美国人当中,平均净资产仅56 万美元。

只要有正确规划和明智财务决策,投资储蓄仍可实现理财目标。根据蓝西方案顾问公司 (Ramsey Solutions)对1万多名百万富翁调查发现,多数百万富翁来自中等收入或以下水平的家庭。

全美多数(79%)百万富翁并未从父母或家庭其他成员获任何遗产,约五分之一百万富翁 (21%) 确实获得遗产,但仅3% 所获遗产达100万美元或更多。

成为百万富翁主要靠自己。富人通常通过以下三种方式增加财富,不妨比照办理。

方法一:善用罗斯个人退休帐户(Roth IRA)享税务优惠

罗斯个人退休帐户可免税提取帐户里的资金、保留更多收入。商业内幕(Business Insider)报导,参加罗斯IRA虽有收入限制,但富人和高收入者仍想方设法使用。

收入超过限制的人可通过「后门 Roth IRA」( backdoor Roth IRA)策略,将传统 IRA 转变为提领时不必纳税的 Roth IRA 税收优惠帐户;转移帐户时可能因获利而牵涉所得税,却可让收入超过上限的人将钱转入罗斯 IRA 。

方法二:善用雇主 401(k) 帐户累积财富

401(k) 帐户是人们为退休储蓄的主要工具之一,有钱人也不放过。十分之八百万富翁都在任职公司的 401(k) 计划中进行投资,这个简单方法是财务致胜关键。

方法三:使用经纪帐户(Brokerage Accounts)

有钱人通过经纪帐户买卖股票、共同基金、债券等各种投资。

非退休型的一般经纪帐户又称为「应税经纪帐户」(taxable brokerage accounts),不具有递延所得税的优惠,投资获利和资本收益在发生当年就被列为应税收入,须纳税。

但是商业内幕称,百万富翁使用经纪帐户购买低成本「指数基金」(index funds),可长期保有财富、进而让财富增值。

还没投保的朋友,这张图希望您能懂

那年18,保费只要2800

转眼28,保费变成4800

一不小心38,保费涨成6800

时针指到48,大病保险9800

如果等到58,药费只能自己花..

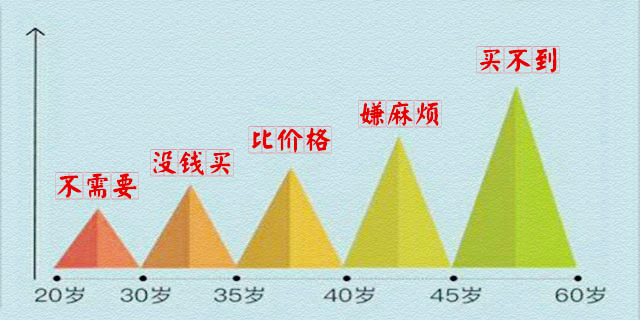

关于保险,20岁不需要,30岁没钱买,40嫌麻烦,50买不到!

保险买得越早,保障期限越长,保费也越便宜!既然已经开始考虑了,那就不要犹豫,越早买越好!

为什么保险越早买越合算

1、与年龄有关:保费支出少

保险费的计算费率的其中一个因素是和年龄有关,购买同样的保障时,投保年龄越小,所需的费用就越少,年龄越大,所需的费用就越多。

2、与时间有关:保障期间长

现在很多的寿险都属于长期甚至是终身保障的,一经投保就可以享受保障利益了,投保的年龄越小,所享受的保障时间就越长。

每款长期寿险均具有分红功能或利息功能,分红和利息又是以复利计算,所以越早投保就能越早享受分 红收益,累计时间越长收益也就越丰厚。

3、与通胀有关:缩减通胀成本

随着社会经济的发展,物价不断的上涨,消费水平也会随之提高,保险公司不可能长期保留原费率产品在市场上运营,保险产品不断地更新换代,届时会以较往前稍高的费率推出替代产品。

4、与核保有关:不让保险挑你

年轻人的身体相对健康,在一定保险金额下也不需要体检,即使体检也很容易通过核保。而年纪大的人,一般要求体检,且万一身体有问题,就很可能会被要求加费承保,甚至可能被拒保。

5、与风险有关:明天和风险谁先到

风险无处不在。明天和风险哪个先到,我们根本无法把握,及早做好准备有利于我们能从容面对风险的来临。

多少人买保险就输在了一个“等”字上!

等来等去,等没了健康、等没了选择、等没了机会……

要知道,代理人可以等你,但是风险不等你啊!有些事一等就成了永远的遗憾!

别等出了事才想起买保险,晚了!

别等生了病才想起买保险,晚了!

别等急需钱才想起买保险,晚了!