医疗保险(Medicare)和医疗补助(Medicaid)是由美国政府资助的两项计划,旨在协助特定美国公民支付医疗费用。这两项计划始于 1965 年,由纳税人资助,尽管名称相似,但其运作方式和提供的保险范围有所不同,可能导致人们产生混淆。

Medicare为许多年满 65 岁及残疾人提供医疗保险,与收入水平无关。而Medicaid计划则针对低收入美国人,不受年龄限制,通常是没有其他资源可依赖的人的必需之选。

Medicare(医疗保险)

医疗保险帮助为 65 岁或以上的美国公民以及某些残疾人提供医疗保险。该计划由四个部分组成,包括:

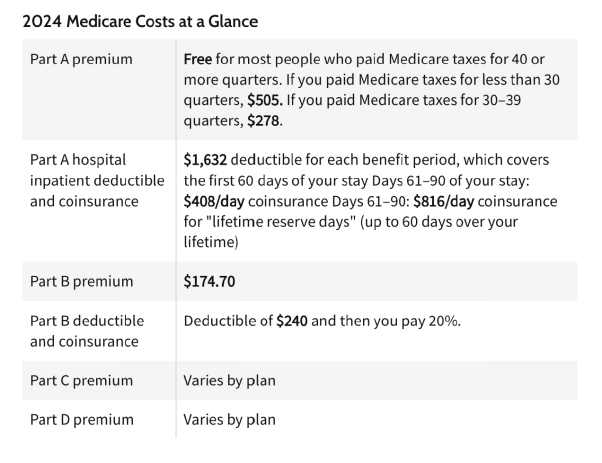

A部分:住院保险

联邦医疗保险 A 部分为 65 岁或以上的个人提供住院保险,无论其收入如何。您或您的配偶必须工作并缴纳 Medicare 税款至少10年才符合资格。大多数人无需为A部分支付保费,但需支付自扣额和共同保险费。

B部分:医疗保险

符合联邦医疗保险A部分资格的人也有资格参加B部分,该部分涵盖医疗必需的服务和设备,包括医生门诊、化验、X光检查、轮椅、助行器和门诊手术,以及疾病筛查和流感疫苗注射等预防性服务。

截至2024年,B部分的标准保费为174.70美元,比2023年的164.90美元略有上涨。该保费通常会从社会保障金或铁路退休金中扣除,并且适用免赔额和共同保险费。超过每年103,000美元(夫妻则为206,000美元)的个人经过修改后调整后总收入(MAGI),则需要为该计划支付更多费用。

C部分:联邦医疗保险优良计划

有资格参加联邦医疗保险A和B部分的个人同样有资格参加C部分,也称为联邦医疗保险优势计划。联邦医疗保险C部分计划由联邦医疗保险批准的私营公司提供。

除了提供A部分和B部分的保险外,大多数C部分计划还提供视力、听力和牙科保险,有些还提供处方药保险。因此,它的功能很像健康维护组织(HMO)和首选提供者组织(PPO),许多人在工作期间都是通过它们获得医疗服务的。

联邦医疗保险优势计划对某些人有利,但由于共同保险、免赔额和共付额的存在,可能导致其他人的自付费用增加。请评估您的健康状况以及计划的结构和承保范围,以确定是否适合您。

D 部分:处方药保险

联邦医疗保险D部分提供处方药保险。参保者需要承担D部分计划的费用,包括每月保费、每年的自付额以及某些处方药的共付额。

如果联邦医疗保险C部分计划不包括处方药承保,大多数计划将不允许您购买D部分。

联邦医疗保险的每年公开投保期为10月15日至12月7日。

Medicaid(医疗补助)

Medicaid计划是由联邦和各州共同承担的计划,旨在帮助低收入的美国人支付医疗和长期监护相关的费用,涵盖各个年龄段。

对于那些需要低成本护理但家庭收入过高而不符合医疗补助计划资格的儿童,他们可以通过儿童健康保险计划(CHIP)获得保障,该计划有其独立的一套规则和要求。

Medicaid的资格和费用

联邦政府与各州之间的合作意味着每个州都有其独特的医疗补助计划。2010年通过的《可负担医疗法案》(ACA),俗称奥巴马法案,代表着时任总统巴拉克·奥巴马试图将医疗保险扩大到更多美国人的努力。

因此,所有收入低于贫困线 138% 的美国合法居民和公民都有资格在参与《医疗补助计划》的各州获得医保。

虽然《联邦医疗补助法案》旨在扩大联邦资金和医疗补助资格,但美国最高法院裁定各州不必为了获得现有水平的医疗补助资金而参与扩大计划。因此,许多州选择不扩大资助水平和资格要求。

Medicaid的受益人无需支付任何费用来享受其承保服务。与几乎所有65岁及以上的美国人都可以享受的Medicare不同,Medicaid计划具有严格的资格要求,各州的要求也不尽相同。有关各州的资格要求,请访问Medicaid.gov。

当Medicaid受益人年满65岁时,他们仍有资格享受Medicaid,并且也有资格享受Medicare。在此时,Medicaid计划的承保范围可能会根据受益人的收入发生变化。收入较高的人可能会发现,Medicaid只支付他们的Medicare B部分保费。而收入较低的人则可能会继续获得全额福利。

Medicaid计划福利

各州的《医疗补助计划》福利各不相同,但联邦政府规定了各种服务的承保范围,包括:

住院服务

医院门诊服务

EPSDT:早期和定期筛查、诊断和治疗服务

护理机构服务

家庭医疗服务

医生服务

农村医疗诊所服务

联邦合格医疗中心服务

实验室和 X 光服务

计划生育服务

助产士服务

认证儿科和家庭执业护士服务

独立的分娩中心服务(在获得州政府许可或以其他方式认可的情况下)

就医交通

孕妇戒烟咨询

各州还可选择纳入其他福利,如处方药保险、验光师服务、眼镜、医疗交通、理疗、假肢装置、牙科服务等。

Medicaid计划还用于资助长期护理,而Medicare或大多数私人医疗保险政策都不包含长期护理的承保。实际上,医疗补助计划是全美长期护理的主要支付者,通常为那些因支付医疗费用而耗尽积蓄,但又没有其他方式支付护理费用的人提供护理机构的费用支付。

Medicare 和 Medicaid的区别

Medicare根据年龄或残疾情况向个人提供保险。如果您的资格取决于年龄,那么在65岁之前您将无法享受该计划。而Medicaid计划则是为低收入或其他特殊情况的个人设计的。

如何申请Medicaid(医疗补助)

并非每个人都有资格获得Medicaid。如果您的收入低于所在州确定的贫困线,您就可能符合资格。此外,还有一些强制性资格群体,包括一些孕妇和儿童,以及领取补充保障收入的个人。

哪些人有资格同时享受医疗保险和医疗补助计划?

符合享受Medicare资格的人包括65岁或以上的老年人,以及那些患有残疾、终末期肾病或ALS(卢伽雷氏症)的个体。而Medicaid计划的受益人则主要是低收入人群,或者是需要长期护理但已经用尽其他资源支付这些费用的人。举例来说,如果您已经符合医疗补助计划的资格并且年满65岁,您可能同时符合这两种计划的资格。而对于任何年龄患有终末期肾病或ALS的人,也都有双重资格的可能。

在为客户设计保障型保险时,缴费能做20年的,一般不会去做10年或5年,有些朋友不理解,他可能会想,保险交那么久,交完人都老了,老的时候还得交?不划算啊。

我理解这样的想法,多数人的第 一反应都是这样的。但今天我想从两个方面来把这里面的道理讲明白。

一、买房的故事

我看中了一套100万的房子,这房子要卖100万,开发商给出三种付款方案,分别是趸交、10年交、20年交。

1、趸交的就是把100万一次交清。

2、10年交的,不需要首付,一年交10万加利息。

3、20年交的,也不需要首付,一年交5万加利息。

如果你是我,会选择哪一种?

多数人会选择第3种,虽然会付些利 息,但是我 第 一年只需要花5万多就能住100万的房子,剩下的95万我去做投 资,这是正确的方法。那么,趸交或10年交的,我就不会去考虑了。

二、假如我一定会发生风险

话题回到保险来,我准备买一份健康险,保障挺高的,保险业务员给我两种方案:

1、缴10年,一年3万。

2、缴20年,一年1.6万。

以上两种缴费方式,保费差不多,保额是一样的,一般人会选择哪种呢?如果是我,我会果断的选择第二种,因为:

我买这份保险,是为了防止发生健康风险,因为我深知道生老病死是自然规律,人吃五谷杂粮避免不了身体病痛,有些早来,有些晚来的区别而已。

假如我在第9年会发生风险,那么,用两种缴费方式的不同在于:

1、缴10年,一年3万,第9年,我已经缴了27万。

2、缴20年,一年1.6万,第9年,我才缴14.4万。

而理赔是一样的,用27万去换取理赔,或者用14.4万去换取理赔,你现在应该知道如何选择了吧?当然,这里需要提醒的是,并不是换反比例关系来确定保费的。

比如30年交的,缴费会超过1万,保障型保险跟年龄、身体状况等密切相关,综合风险系数越小,保费越低,而以上列数字只是为了把复杂的事情说得简单些,具体的保费和保额,会因产品和各人情况不同而不一样。

补充:

如果你觉得保费贵,那是因为保额高。

如果你觉得保额不高,那是因为保费低。

你要确信,保险的费率是受控制的,什么样的年龄对应什么样的保费,越年轻越便宜保障时间越久,越年长越贵保障时间越短。18岁的重疾保障,和48岁的重疾保障,是不一样的。

总结一句话就是:保障型险种缴费年限可以选择长一些,因为可以用较低的保费获取较高的保障;而理财型险种缴费年限则尽量短一些,因为要考虑到通货膨胀等因素!