作为一家之主,你是家庭的宝,是父母、爱人和孩子的依靠。家之所以为家,是因为那是可以抱团取暖的地方,那是孩子温暖舒适的小港湾。离开了你,家就不能称之为家,孩子也会没有了依靠。

如果我们没能深刻意识到人生潜在的风险,及时做好规划,那么当风险到来时就会茫然无助,不知所措。

作为家庭的宝,一家之主在家庭中起到的作用是无“人”可替代的,唯有保险方可为其“替身”。保险可以作为一家之主的“替身”,在其缺席的时候,担负起看护家庭的责任。

一家之主买保险应遵守一定的顺序:意外险、重疾险、寿险、投资理财保险。

1、首先考虑意外险

一家之主买保险,首先考虑意外险,而且保额要买足。建议保额设置为年收入的10倍左右,这样可以保证自己不幸丧失收入能力后,在未来5到7年内,家庭仍然可以维持80%的收入水平。

而对于需要经常性出差的一家之主来说,还应该多投保一份交通意外险。在投保交通意外保险时,需格外关注保障范围,查看是否涵盖经常性乘坐的交通工具。

此外,意外险保障期限通常是可以自由选择的,建议选择一年期的,免去后期重复投保的麻烦,也可以保证全年不出现“安全空挡期”。

2、重疾险一定要买

作为一家之主,日常工作生活的压力很大,加班熬夜是常有的事,健康问题不容忽视,一份适合的重疾险产品很有必要。

在重疾险的保额设置上,要参考我国重大疾病的平均治疗费用。资料显示,在我国,重大疾病的治疗费用平均在13万元左右。因此,一家之主购买重疾险,至少要设置30万元的保额。

在选择缴费方式时,建议选择期缴的方式。虽然所交的保费总额会比趸交(一次性缴清)的略多一点,但每次缴费的金额不多,不会给家庭带来很大的经济压力。

3、家庭必备寿险保障

在意外和重疾保障都买足的情况下,一家之主可以开始考虑投保适合的寿险产品。

对于经济收入一般,或是身背房贷车贷的一家之主,定期寿险是一个比较好的选择。因为定期寿险针对性强,保费也较便宜。但由于大多数寿险公司对投保首年的保障有额外的限制,即不完全保障,建议选择一次性购买,可缩短不完全保障期限。

而对于经济条件较好的家庭,建议投保终身寿险,为一家之主提供终身的保障。

一个男人,要有责任感,无论是对事业还是对家庭,无论是对父母妻儿还是朋友兄弟,都要担当起自己的职责,买保险不仅为了自己更是为了这个家。

一份适合的保险,能接过你肩上的重任,维持你的生活质量,也维护你的尊严。男人站着是一台印钞机!倒下是一堆人民币,不管在与不在,这辈子我都可以保证你和孩子:受到我无微不至的关怀..你问我爱你有多深?保单代表我的心!

近年来,出境留学、工作、生活的人员日益增多,游子们也经常往返于境内外。特别提醒:如果您或者您的家人朋友,在境外留学、工作、生活,千万别忘了在国内继续参加医保。

一、常年在境外学习、工作、生活,也可以参加国内的医保吗?

一、常年在境外学习、工作、生活,也可以参加国内的医保吗?

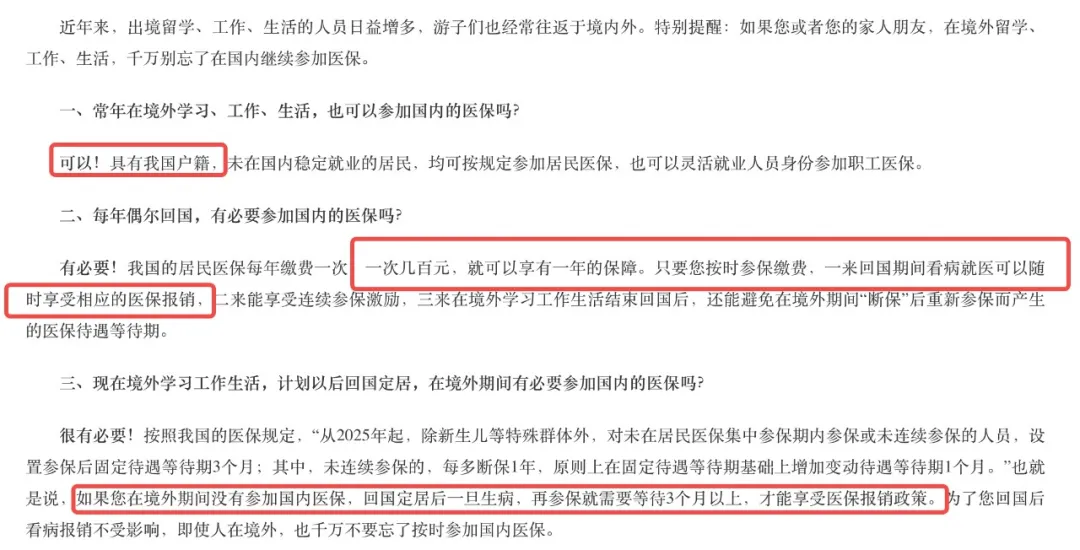

可以!具有我国户籍,未在国内稳定就业的居民,均可按规定参加居民医保,也可以灵活就业人员身份参加职工医保。

二、每年偶尔回国,有必要参加国内的医保吗?

有必要!我国的居民医保每年缴费一次,一次几百元,就可以享有一年的保障。只要您按时参保缴费,一来回国期间看病就医可以随时享受相应的医保报销,二来能享受连续参保激励,三来在境外学习工作生活结束回国后,还能避免在境外期间“断保”后重新参保而产生的医保待遇等待期。

三、现在境外学习工作生活,计划以后回国定居,在境外期间有必要参加国内的医保吗?

很有必要!按照我国的医保规定,“从2025年起,除新生儿等特殊群体外,对未在居民医保集中参保期内参保或未连续参保的人员,设置参保后固定待遇等待期3个月;其中,未连续参保的,每多断保1年,原则上在固定待遇等待期基础上增加变动待遇等待期1个月。”也就是说,如果您在境外期间没有参加国内医保,回国定居后一旦生病,再参保就需要等待3个月以上,才能享受医保报销政策。为了您回国后看病报销不受影响,即使人在境外,也千万不要忘了按时参加国内医保。

四、在境外按时参加了国内的医保,临时回国期间可以享受医保报销吗?

可以!医保参保人在国内定点医疗机构发生的医疗费用,符合医保政策范围内的费用医保统筹基金按规定予以支付,参保后可以用医保码或社会保障卡在定点医疗机构直接刷卡结算。

五、出国期间没有参加国内的医保,之后回国工作生活,再参加国内的医保,有影响吗?

有,而且影响还不小呢!断缴医保不仅临时回国期间无法享受医保待遇,还会影响后面的待遇享受。日前,国务院办公厅印发《关于健全基本医疗保险参保长效机制的指导意见》(以下简称《指导意见》),提出对居民医保连续参保人员和基金零报销人员分别提高大病保险最高支付限额,对未在居民医保集中参保期内参保或中断缴费人员再参保的待遇等待期进行了明确,并为修复变动待遇等待期提供了途径。

根据《指导意见》,自2025年起,除新生儿等特殊群体外,对未在居民医保集中参保期内参保或未连续参保的人员,设置参保后固定待遇等待期3个月;其中,未连续参保的,每多断保1年,原则上在固定待遇等待期基础上增加变动待遇等待期1个月。连续断缴4年及以上的,修复后固定待遇等待期和变动待遇等待期之和原则上不少于6个月。

六、出境期间,持续参加国内的医保有激励吗?

有,而且激励很实在!自2025年起,一是对当年基金零报销的居民医保参保人员,次年可提高大病保险最高支付限额;二是对连续参加居民医保满4年的参保人员,之后每连续参保1年,可适当提高大病保险最高支付限额。

同时,如果一年内同时满足上述两项条件,提高的大病保险最高支付限额是可以累加计算的。以山东省标准为例,相应提高的大病保险最高支付限额累加起来将达到6000元。

七、人在境外,如何参加国内医保呢?

很简单!常年在境外工作学习的人员,医保部门还提供了线上办理渠道,可通过各地各类政务APP、医保小程序等及时参保缴费。还可以委托家人朋友到当地医保大厅办理参保登记并缴纳医保费用。

八、临时回国期间,看病就医方便吗?非常便利!正常参加基本医疗保险的人员,可在国家医保服务平台APP或支付宝、微信上申领医保码,直接在定点医疗机构扫码就医。若选择在参保统筹区外就医,办理异地就医备案手续后,即可在异地的定点医药机构直接结算费用。