疫情这几年,用“黑天鹅与灰犀牛并存”作为总结或许再合适不过了。在此前的经济周期里,手里有钱可以买房子、买信托、买理财、或者是投资股票和基金。可是现在,房价还在跌个没完没了,二手房降价50%都卖不出去;信托频频爆雷;大A还在反复打响3000点保卫战;银行理财利率一降再降,2.5%左右的超长期国债都要靠抢才能买到。

.jpg)

面对诸多不确定性,人们如何在风险抗衡和财务积累中做出平衡?如何将努力积累下来的财富传承下去?资产配置,成为最好的一种答案。经历疫情后越来越多人开始购买各类保险产品用来傍身,这或许是为数不大的因疫情所产生的比较积极的一面。

有经济专家大胆预测,资产配置或已进入保险时代。人寿保险,就是以被保险人的寿命为保险标的,且以被保险人的生存、死亡或者全残为给付条件的人身保险。所以保险对于个人的意义,涉及到健康保障,资产保全,养老规划,子女教育,风险规避,财富传承。

今年以来,全球15个主要经济体的资本市场,都涨上了新高。美元资产的重要代表,美股更是一骑绝尘。截止7月8日收盘,标普500今年涨了16.84%,纳斯达克100的涨幅超过21%。

穿越经济周期最适当的办法就是:持有稳定收益的美元资产,平稳地度过经济周期。

很多人都想要投资一份美元资产,但美国房价太贵又不好打理、美股需要有身份才能开户,相比之下,美国的保险不仅是一笔美元资产(美元赔付),还是一份保值的投资(通常都是对标S&P500指标),对于想要资产全球配置、海外工作、移民,或子女在海外留学的人来说,完全可以做到风险对冲。再加上最近美元表现良好,保单的价值也就水涨船高。

很多访美外国人没有美国身份,也不居住在美国,只是偶尔到美国来度假、旅游、出差、陪读、生美宝或接受医疗服务等等,那么作为外国人,可以买美国人寿保险吗?

答案是:可以的

美国有数十家保险公司接受外国人购买人寿保险。通常说来外国人购买人寿保险不会受限制,只是保险公司会根据投保人与美国的联系(比如是否有房产、公司、存款等)来判定是否能够通过核保,也会根据投保人的国籍进行风险划分和评估具体的核保等级。

1. 美国保险市场的成熟且历史悠久

中国内地保险的历史只有三十几年,而美国的第一家保险公司早在1735年在Charleston, South Carolina 成立,至今282年的历史。1752年,本杰明.富兰克林创立Philadelphia Contributionship 至今任在运营。作为全美第一家专注于人寿的保险公司, 至今已经运营265年。富兰克林有时会被称为“保险之父”。

从1851年起美国就开始拥有了完善的保险体系,美国的保险市场实行联邦政府和州政府双重监管制度,这种双重监管机制确保了保险公司的稳健经营和消费者权益的保护。每家保险公司的产品在全国范围内销售之前,都需通过多个州的监管部门审批。此外,美国保险公司必须设立专门账户以提供赔付,并且这些账户需要定期审计。这些严格的监管措施保障了保险公司的偿付能力,从而确保投保人的权益不受损害。同时完善法律不准许保险公司破产,只准许被并购(并购并不影响客户权益)。历史的悠久并不只是谈资,它不仅让美国拥有更完善的法律体系保障客户的权益,更严格的监管着保险行业的发展。因为有了悠久的历史,不仅让美国保险容量占全世界的26.8%,也使得美国保险在产品的理念更加超前,和更加全面。

在国内,只要买过保险的人就知道,保单里都有一些不可抗外力的规定,比如自然灾害、战争,如果发生这些不可抗外力,很多保险公司都会拒绝理赔。中国内地保险公司拒保的条款都洋洋洒洒好多条,虽然保险销售在你签约时,会逐条念给你听,但能清楚记得的人,估计没有几个。而美国保险普遍只有一种情况拒赔,那就是购买保单之后,两年内自杀。除此之外,就算你欺诈、被枪毙,美国保险都不会拒赔。仅此一条,简直太好记了。

在中国的朋友还会发现,国内的保险种类其实比美国还多,人寿,重疾,医疗等等。想要给自己完整的保障不得不买好几份保险。但美国现有的IUL类型产品不只包含了人寿和重疾,还将指数型的高回报融合了进来,使得美国的人寿保险保障更加全面。而功能这么全面的产品不只是在国内买不到,在整个亚洲地区目前都还没有理念这么完善超前的产品。

2022年,全球共有5个国家的寿险保费收入超过1000亿欧元,分别为美国、中国、日本、英国、法国,占全球寿险保费收入均在5%以上。其中,美国的寿险保费收入全球第一,共7772亿欧元,占全球的比重达到29.65%。

2. 保费便宜

很多人觉得,到美国买保险一定很贵!其实,美国的保险是目前全球即将性价比最高的保险了。美国人寿保险的保费低不仅仅是因为美国人口死亡率比中国低(中国人口死亡率大约是美国的两倍)而更大的差别在于产品本身。区间型的汇报产品大大的降低了保险公司的风险及负担,从而产品的保费也比其它国家更低,在保费这一项上,没有哪个国家可以与美国抗衡。同类保险上:美国的保费是香港、台湾、韩国的1/4,日本的1/5,中国与越南的1/6。

举个直观的例子:一个40岁男性,同样每年支付5万美金保费,付10年,总缴保费50万美金,可以买多大的保额呢?

香港保险:100万 美国保险:460万

这种保费差异的背后,主要由于美国的医疗技术先进、人均寿命较长,以及透明稳健的投资环境。美国的保险产品种类繁多,包括定期寿险、终身寿险、储蓄分红型万能险,以及投资型和指数型万能险(IUL)。其中,指数型万能险以其保本投资和稳定回报的特点,受到越来越多投资者的青睐。而这些产品在中国市场尚未普及,因此美国的保险产品在全球范围内具有明显的性价比优势。

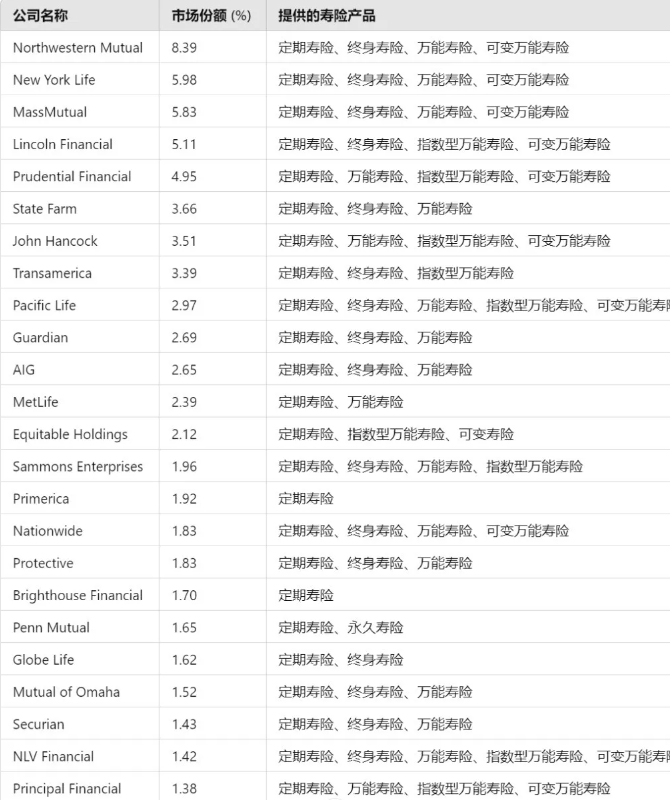

在美国的寿险市场上,Northwestern Mutual, New York Life, 和 MassMutual是最大的寿险公司。而State Farm, Nationwide, 和 MassMutual在客户满意度方面排名最高。对于消费者来说,比较保险的成本、资格、覆盖选项、财务稳定性和其他因素是非常重要的。以下是对主要寿险公司及其市场份额和客户满意度的详细比较。

基于被保险美国人比例的寿险公司市场份额排名

3、投资回报率高

美国保险的收益较高,主流产品基本都是挂钩指数的,且保底。美国指数型寿险的平均收益率在7%以上,高于香港保险的4-6%。

由于美国保险专员协会 (NAIC)在2015年9月规定,保险试算单一定要用标准普尔500过去65年的长期保守计算方法试算,所以不同公司的保底跟封底,相对应的有不同的65年平均回报率。例如全美人寿保底是0.75 %,封顶是12%,所以65年平均率是7.0%。

虽然国家保险专员协会(NAIC)会用65年的回报率给消费者一个保守安全的数值,但是实际的近年回报率,各家保险公司也会在它们的产品中详细呈现。

用全美人寿为例,过去25年,20年,15年,10年,5年的平均回报率分别为7.45%,8.05 %,8.78 %,8.29 %,9.65%。

4. 重大疾病的保障

很多中国国内的客户告诉我重大疾病的保障在国内是要单独买重疾的保险,而美国的人寿保险大多数都包含了重大疾病的保障。不仅如此,很多国内的保险公司还列出了什么疾病在重大疾病的保障中,而没提到的可能不予保障。而美国的重大疾病只看医生开出的诊断是否对生命构成威胁,构成威胁的所有疾病都按照重大疾病理赔。(美国保险公司对威胁生命的时间要求也有不同,有些公司是12个月内有威胁开始理赔,有些公司则增长至24个月)

5. 税务规划的优势,抵遗产税

对于非美国居民来说,美国人寿保险的税务优势尤为突出。外国人在美资产只要超过6万美元,即需要支付遗产税,可能高达40%。美国不参与CRS(全球账户税务合规标准),因此外国人在美国开设的保险账户的信息不会被国内税务部门获取。这种保密性使得美国人寿保险成为一种有效的资产保护工具。

此外,美国人寿保险的理赔金免征遗产税,这对高净值人士尤为重要。外国人在美国的资产一旦超过60,000美元,可能会面临高达40%的遗产税。而美国人寿保险的储蓄功能可以完全免税传承给子女,从而有效对冲遗产税风险。这一特性使得美国人寿保险在全球税务规划中具有无可比拟的优势。富比士杂志(Forbes)在2014年3月份公布吉尼斯世界纪录 (GuinnessWorld Record) 史上最大的人寿保单:$201Million (2亿美元)。此庞大保单由19家保险公司共同承担责任。虽说因为法律保护我们并不知道这位富豪是谁,但是他买巨额保单的用途其实就一目了然了。

6. 理赔简单且流程高效

美国保险业以其简便高效的理赔流程著称。理赔程序通常只需提交死亡证明和理赔申请表,而对非美国公民的理赔要求也较为宽松。理赔申请时,只需将死亡证明翻译成英文并公证后,连同理赔申请表一起提交即可。与一些亚洲国家相比,美国的理赔流程简单得多,不容易出现拒赔现象。

在法律和监管极其严格的美国保险市场来讲几乎没有难理赔的保单。这除了归功于体系以外,更关系到保单合约的内容,中国保单往往条条款款很多,而美国保单则写的很概括,其实这样对客户来讲能提供更全面的保障。拿不理赔条款来说,国内人寿保险基本上不理赔条款的内容要三至四页纸才能写完,而美国只有三条。所以更简单的合同和更严格的体系造就了美国保险理赔简单,快速和成功率。

美国人寿保险通常设有“两年不可抗辩期”的规定,即如果客户在投保时隐瞒了重要健康信息,在投保后的前两年内因该信息导致身故,保险公司在理赔时发现这些信息后,可以退还已缴保费,但不需要支付保单额度。然而,超过两年的保单,即使发现客户未如实告知的信息,保险公司仍需按照保单额度全额支付理赔。这一规定确保了保险公司的赔付责任,从而保障投保人的权益。

7. “安全”

安全这个话题其实不是一个很重要的优势,毕竟没有哪个国家的金融机构不安全,但美国的人寿保险有一个比较特别的点。美国的保险属于隐秘资产,其含义是可以躲过所有机构的调查,基本上所有机构只知道你名下有多少保额的保险,但并不知道里面有多少钱。而这个特点也使得很多公司高管和风险投资者给自己买下巨额保单,即便资产因公司破产被收走,保险里的钱也是安全的。

8. 合理规避CRS

CRS是Common Reporting Standard的英文缩写,中文翻译为“统一申报标准”。旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。举个简单例子,比如说我们中国人有一天去了英国,存了一笔钱,而且很可观,那么英国的银行就有义务把中国人存款的信息金额披露给中国税务总局,这就是信息交换。但美国没加入CRS,它并不是OECD发布的101个已经签署的或承诺签署CRS的国家或地区之一。而且根据美国税法,境外人士购买美国寿险,理赔是可以完全免税的。这也是美国大额保单一直受到全球高净值客户的青睐原因之一。美国的人寿保险不仅仅能规避CRS,同时还可以帮助在美国境外有大额资产人未来面对高额遗产税的客户。

结论美国人寿保险凭借其成熟的市场、竞争力的保费、税务优势和高效的理赔流程,为高净值人士和富裕家庭提供了一种有效的财富管理工具。