5月初,美联储为继续对抗通货膨胀而再次加息,这次的比例是0.25%。

加息可以提高国库券的收益率,但也增加了房屋贷款的成本,对购房者而言并不是一个好消息。

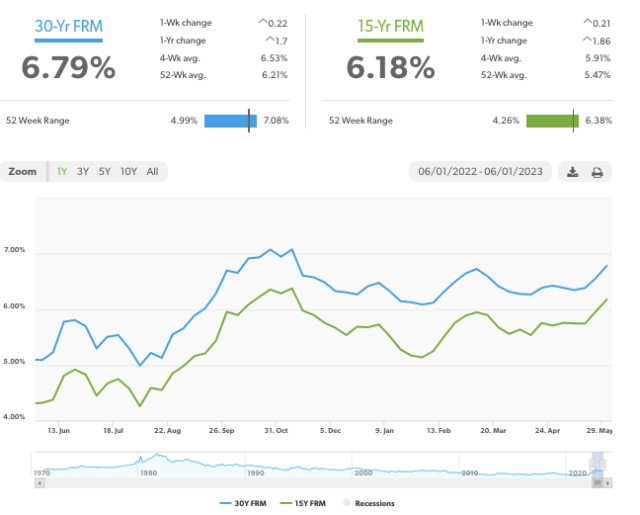

不过,经济学家表示,未来几个月预计不再加息,目前房屋贷款利率市场似乎已经达到了7%的顶峰(过去几个月平均为6%+),这或将成为近期新常态。

专家也提到,即使利率可能已经见顶,购房者现在仍然面临一个主要问题:市场缺乏房源。由于房主不愿意放弃他们的低利率房屋贷款,房源库存量可能会保持在低位,使市场供不应求。

专家也提到,即使利率可能已经见顶,购房者现在仍然面临一个主要问题:市场缺乏房源。由于房主不愿意放弃他们的低利率房屋贷款,房源库存量可能会保持在低位,使市场供不应求。

明确预算并确定优先事项

如果准备贷款买房,首先要确保贷款不会超过自己的经济承受能力。

理想的情况是住房开支不超过收入的28%,包括本金、利息、税收和保险。但是如果在高成本地区,这个上限可能不太现实。所以买家还是要按照自己的财务状况来规划贷款额度和买房预算。

此外,为了在买房前全面了解房屋持有成本,强烈建议买家向卖家索要一份与房屋相关的所有账面费用清单,比如水电气、供暖制冷、打理花园等,来明确每月花销。

货比三家选择贷款

买家在看房找房阶段,除了等待合适的房子出现,还可以利用这段时间了解熟悉不同的贷款结构,选择合适的贷方。

不要被贷方第一次给你的利率吓跑,其实利率是有谈判余地的

首先,买家可以考虑通过购买贷款点数(Point)来支付较低的贷款利率。

购买点数可以降低你的抵押贷款利率,比如0.25%。每个点的费用通常为房贷的1%。点数一般需要六年时间达到收支平衡,所以只有贷款时间至少满6年时,购买点数才划算。

另一个方式是考虑用adjustable-rate mortgage (ARM)。ARM通常比30年固定贷款的初始利率低,可以降低月供压力。特别是不打算长期持有房屋的买家,这可能是更具成本效益的买房方式。

但是ARM也不是完美的,在初始阶段(通常是5年、7年或10年)之后,ARM的利率会重置。未来有可能出现大幅提高利率的情况,使得ARM比固定利率贷款的风险更大。

买家在决定用哪种贷款之前,一定要充分考虑到自己的需求。

考虑新建房

考虑新建房

新建房对于现在市场情况而言,也许是一个更有利的选择。

虽然新房通常更贵,但建筑商比一般的房主更有可能提供价格上的优惠、设施升级上的折扣,甚至降低房屋贷款利率。

另外,房子越老、房龄越长,屋主花费在打理房屋的时间和金钱大概率上就越多。新建房房龄低、房子新,使用的材料也更节能环保,适合不想花费太多金钱成本打理房屋的买家。