大家通常觉得人寿保险应该是自己未来几十年之后才要操心的事情,但因为人寿保险的保费和年龄直接挂钩(年龄越小保费越低),所以作为年轻人在具备年龄优势的时候不妨先来了解一下美国人寿保险的相关知识。

美国人寿保险主要分为两类:

美国人寿保险主要分为两类:

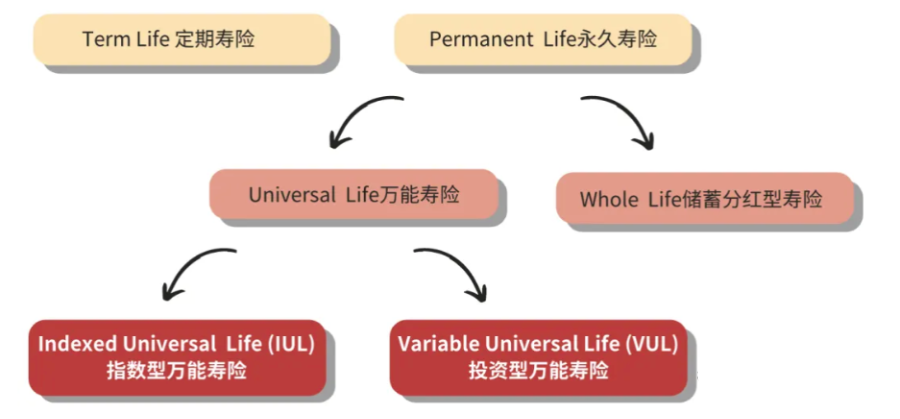

Term Life定期寿险

保险在一段时间内(通常是10年、15年、20年或30年),以固定的保费提供保障,保单到期则失效。Term寿险是对人身意外去世情况最便宜的保障方式,可惜这种寿险更倾向于对美国公民出售,非公民身份在购买时限制较多。

Permanent Life 永久寿险

保险没有时间限制,理赔完成后保单失效。其中分为不同保险类别,包括Whole Life储蓄分红型终身寿险,Guaranteed Universal Life保障型万能寿险,Indexed Universal Life指数型万能寿险等。

对比其他类型的寿险,Indexed Universal Life(IUL)有几个非常突出的优点:

对比其他类型的寿险,Indexed Universal Life(IUL)有几个非常突出的优点:

1)终身保障和理赔

2)保费条例灵活

3)保单可以积累现金价值 (cash value)

4)提供现金价值保底保障

5)税务优惠政策

综合分析,IUL保险是针对在美年轻华人最适合的人寿保险类型。

人寿保险的本质是对我们生命的保障,所以人寿保险最基本的功能就是给投保人提供身故赔偿。随着美国市场上人寿保险种类不断升级,产品推陈出新,一些种类的保险开发了增加现金增长和生前福利的功能,其中就包括IUL保险。

在介绍IUL保险时,我们分为家庭保障和现金增长两部分功能来介绍。

生前福利:生前独立的理赔通常包括慢性疾病、重大疾病、重症加速死亡和绝症的赔付,用于支付投保人的医疗费用,以及采取先进的治疗手段。

长期护理:长期护理对于患有慢性疾病或者伤残生活无法自理状态下的投保人,可以申请理赔用于福安长期护理。

身故赔偿:投保人因病身故或意外身故后,受益人按照保单领取投保人的身故赔偿。

储蓄理财:IUL保费除了支付保险成本,还会累积到保单的储蓄账户。储蓄账户里的现金价值跟踪指数市场的波动而增值。同时,IUL保险还提供保底的固定利率作为保障。

现金价值:保单储蓄账户里的现金价值用途广泛。可提取也可通过保单贷款的形式灵活使用。

收税优惠:保险理赔款以及现积累期的现金价值增长,和贷款均不需要缴纳资本利得税务。

寿险价格取决投保人的风险评级。风险评级越高,保费越贵。

年龄:越年长,风险评级越高

性别:男性风险评级高于女性

健康:身体不好,风险评级高

是否吸烟:吸烟,风险评级高

工作/爱好:越危险,风险评级越高

美国保险公司并不直接面向客户出售保险,通常是由投保者自己联系保险代理商/保险独立经纪人去咨询和购买。而保险公司也会在投保时对投保人的身体健康状况进行全面的了解。

美国保险公司并不直接面向客户出售保险,通常是由投保者自己联系保险代理商/保险独立经纪人去咨询和购买。而保险公司也会在投保时对投保人的身体健康状况进行全面的了解。

流程大致分为以下5步:

STEP1、提交信息,保险代理定制投保计划

STEP2、专业保险代理和投保人/ 保单所有者签名递交申请

STEP3、保险公司进行审批

STEP4、投保人补充申请材料并案需预约体检

STEP5、保单获批后签收保单并缴纳保费