定义

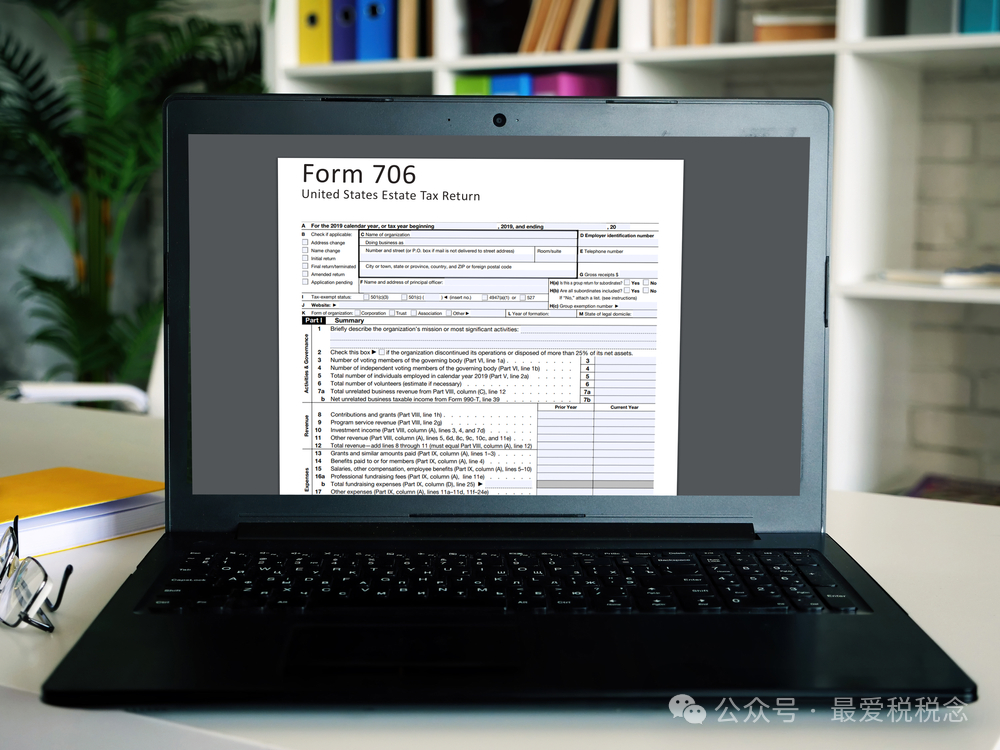

706是美国遗产和隔代转移税申报表。该表格用于计算死者遗产应缴纳的联邦遗产税和隔代转移税 。

关键要点

IRS表格706是一份纳税申报表,用于计算美国公民和居民的遗产和GST税负。同时IRS也为非居民死者提供了该表格的替代版本,即表格760-NA。

该表格由6个部分和19个支持附表组成,共计29页。

表格706可以在线以PDF格式获取,并且必须在死者死亡后九个月内通过邮寄方式提交给IRS。

遗产税的缴纳可以通过电子方式进行。

01.谁应使用Form-706?

在下列任一情况下,任何美国公民或居民的遗产执行人都应使用此税表:

1.在加上超过年度赠与税免税额的生前赠与后,总遗产价值超过免税额。2022 年,赠与税免税额增加到每人每年18,000美元,遗产税免税额增加到1361万美元。

2.遗嘱执行人选择将已故配偶未使用的排除权 (DSUE) 转移给幸存的配偶,无论遗产总额有多少。

02.标准一的判定条件:

1.死者在1976年12月31日之后赠送的应税礼物,超过了年度免税额。

2.1976年《税制改革法》废除前,对死者在1976年9月8日之后所作的赠与所允许的全部特定免税额,以及死者遗产总额的估价以死者死亡之日或遗嘱执行人选择的其他估价日期为准。

03.DSUE的可转移性

DSUE 是指遗产税免税的可移植性,它允许2010年12月31日后去世的死者的幸存配偶“领取”其已故配偶未使用的遗产税免税额并将其添加到自己的免税额中。

例如,如果死者于2021年去世,且其1170万美元的遗产税免税额未使用,遗嘱执行人可以选择根据DSUE选项的可移植性将未使用的免税额转移给幸存的配偶。如果死者将所有财产都留给配偶,情况就会如此,因为根据无限婚姻扣除,这些转移是免税的。

请在报税截止日期或之前提交并填写表格706,以选择可移植给幸存的配偶。

04.Form-706 表格的类型

此税表有两个版本:706表和706-NA 表。

Form-706

这是用于计算美国公民或居民死者的遗产和商品及服务税负债的标准表格。

Form-706-NA 表格

这是非美国居民(非美国公民)遗产的美国遗产和隔代转移税申报表。它用于计算被归类为“非居民外国人”的死者的遗产和GST税负。同样,遗产税适用于死者应纳税遗产的转移,而不是受益人收到的任何份额。

05.如何获取 706 表格

Form706 和Form706-NA 均可在IRS网站上下载。每种表格的最新修订版和说明均可在“关于表格706 ”和“关于表格706-NA ”页面的“当前修订版”部分下载为PDF格式。

选择与死者死亡日期对应的表格版本。表格第一页的顶部注明了该表格适用的死亡日期。

06.Form706 能以电子方式提交吗?

IRS表格706不属于可以电子提交的税务表格。您必须将填妥的纸质表格邮寄到相应的地址。

07.如何提交 706 表格

执行者应下载并填写表格的相关PDF版本,然后通过邮件提交申报表的前四页以及与六个主要部分相关的部分,以及用于支持这些页面上所做选择的任何时间表。

表格填写和遗产税支付的截止日期为死者死亡之日起九个月内,但如果您需要更多时间,您可以使用表格4768(申请延长报税表和/或缴纳美国遗产和隔代转移税的时间)申请延期。

如果任何税款需要缴纳,请将遗产税支票作为应付税款。在支票上注明死者的姓名、社会保险号和“706号表格”,以方便付款处理。即使您无法以电子方式提交表格本身, 您也可以通过电子联邦税务支付系统(EFTPS) 以电子方式付款。

08.Form706何处申报IRA?

根据美国国税局的规定,所有年金“包括养老金计划、个人退休账户 (IRA)、购买的商业年金和私人年金”都应在706号表格附表 I 下申报。