美国的指数型万能寿险(Indexed Universal Life Insurance, 简称IUL)是一种兼具保险保障和投资增值功能的产品。它不仅提供人寿保障,还通过与股票市场指数(如S&P 500)挂钩的方式,实现资金的增值。了解IUL的费用构成对于投保人至关重要。

IUL产品的保费根据不同保险公司的具体产品有所差异,整体上可以分为以下几类:

1.保费费用(Premium Charge/Loads)

每当投保人缴纳一笔保费时,保险公司会根据存入的保费金额扣除一定比例的费用,通常是5-8%。这笔费用仅在缴纳保费的当年产生,不缴纳保费则不产生。保险公司主要使用这笔费用支付联邦政府以及各州的相关税收。

2.保险成本(Cost of Insurance, COI)

保险成本是人寿保险的核心成本,也是所有保单的主要组成部分。这项费用每年都会收取,并随着投保人的年龄增长而增加。费用根据投保人的年龄、保额大小、以及生命表死亡率等因素动态调整。

3.保单费用(Policy Fee)

保单费是固定费用,一般按年或按月收取,终身收取。保单费的实际费率因保险公司而异,但大体上在每年60-240美元之间。

4.保单成本(Policy Charge)

保单成本包括保单相关的各项直接成本以及保险公司分摊到保单内的成本,如保单合约创建及维护费用、保单审核过程中的查询费用(如查询客户医疗记录等)、支付给经纪人的佣金、以及保险公司的日常运营费用。保险公司一般在10-15年间将保单成本摊销完成,这意味着10-15年后投保人不再需要交这笔费用。

5.附加条款费用(Rider Charge)

为了让保单实现不同的财务目标,可以搭配不同类型的附加条款(Rider)。这些Rider需要额外收费,通常从保单的现金价值中扣除。不同Rider的收费不同,不添加Rider则无此费用。对于较年轻的投保人,不建议添加多余的Rider,因为这会影响现金价值的积累。

了解这些费用构成,有助于投保人在选择和管理IUL保单时做出更明智的决策。不同保险公司的费用结构可能有所不同,因此在投保前,建议仔细阅读保单条款并向专业的保险顾问咨询。

IUL保险费用的偏见

一个对IUL保险费用的常见误解是:“IUL的保费随着年龄增长而增加,等到老了保险成本(COI)就会变得很贵,让投保人负担不起,导致保单失效。”这个观点并非完全错误,但相当片面。

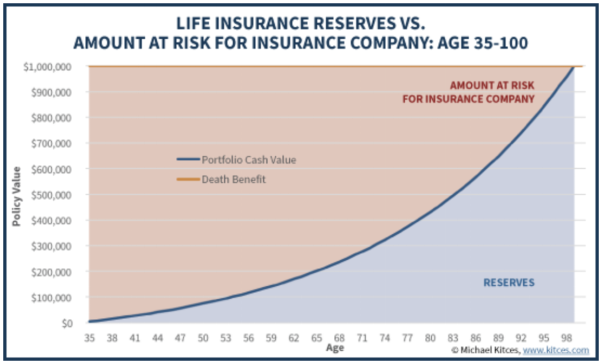

首先,我们需要了解一个概念:净风险(Net Amount at Risk, NAR)。净风险是身故赔偿金(Death Benefit)减去现金价值(Cash Value)的差额。例如,如果你的身故赔偿金是50万美元,而账户中积累的现金价值是10万美元,那么如果此时保险公司进行理赔,赔给受益人的50万中有10万是你的现金价值,保险公司实际承担的净风险只有40万美元。

这种结构意味着,即使COI随着年龄增长而增加,但只要保单的现金价值不断积累,净风险可以保持相对稳定,从而控制COI的增长。此外,通过合理的保单管理和适当的投资策略,投保人可以有效地管理保单的现金价值,减轻COI带来的压力。因此,正确理解并管理IUL的费用结构,能让投保人更好地应对未来的费用变化,避免保单失效的风险。

从上图可以看出,对于一款设计合理的保单,蓝色的现金价值部分会随着年龄增长而不断增加,而顶部代表身故赔偿金(Death Benefit)的横线与现金价值之间的距离在不断减小,这意味着保险公司的净风险(NAR)在逐渐降低。只要现金价值能够持续增长,并且收益能够支付保单的各项成本,保单就可以继续有效。因此,大家无需担心因为COI过高而导致保单失效。