在奥斯汀及周边地区买过新房的人,大概没有人不知道D.R. Horton这家建商吧!这是一家成立于1978年,美国主要住宅建筑公司。由Donald R. Horton创立,总部位于德州的阿灵顿。它在美国各地都有业务,提供包括单户住宅、公寓和townhouse等多样化的类型。D.R. Horton以其广泛的房屋设计、可负担性以及在多个市场中的强大品牌识别度而闻名。D.R. Horton致力于为各种收入水平的购房者提供住房,包括首次购房者、升级购房者和活跃的老年人社区。除了住宅建筑D.R. Horton还通过其金融服务部门为购房者提供抵押贷款和相关服务,进一步简化了购房过程。

随着时间的推移,D.R. Horton已经通过并购其他建筑商和开发商以及通过不断扩展其在全美范围内的市场份额来扩大其业务,根据交付的房屋数量和营业收入来衡量,它已经被认为是美国最大的住宅建筑商。

在上个月的公司财报电话会议上,D.R. Horton的首席财务官Bill Wheat告诉分析师:“为了适应2023财年期间以及进入2024财年的市场条件变化,本着为购房者提供更好的可负担性的目的,我们不仅增加了购买中的激励措施,而且在必要时也降低了房价和我们的住宅房屋的面积。”

2023年,D.R. Horton将其建造的房屋的平均面积(平方英尺)减少了3%。他们也向投资者表明,预计所建造的房屋的平均面积有逐渐下降的趋势。

在经济学中,有一个术语用来描述生产商在产品价格保持不变或仅轻微上涨的情况下,通过减少产品的尺寸、重量或数量来实际上提高产品价格的现象。这种策略通常在生产成本(如原材料或运输费用)上升时被采用,因为生产商希望通过减少每个产品的内容量来维持利润率,而不是直接提高价格。这个术语就是Shrinkflation(缩减通胀)。

消费者可能不会立即注意到产品缩水,因为包装外观和价格看起来没有显著变化,但实际上他们为每单位产品支付了更高的价格。缩减通胀常见于食品和日用品领域,但也可以出现在任何产品或服务中。简而言之,shrinkflation是一种隐藏的价格上涨形式,让消费者在不知不觉中为较少的商品或服务支付更多的费用。

为了找出新建筑领域可能发生的缩减通胀的程度,ResiClub(一家致力于对美国住房市场进行深入跟踪、报道和分析的开创性媒体与研究公司)联系了一家快速成长的房地产分析公司Parcl实验室来获取确切数据。

在深入了解确切数据之前,重要的是要强调ResiClub使用“缩减通胀”这一术语并没有暗示任何负面含义。从经济学角度看房屋可负担性的快速恶化——抵押贷款利率从2022年的3%上升到超过6%——促使建筑商采取策略,在一定程度上保持住房的可负担性并保持销售量,这种做法还是合情合理的。

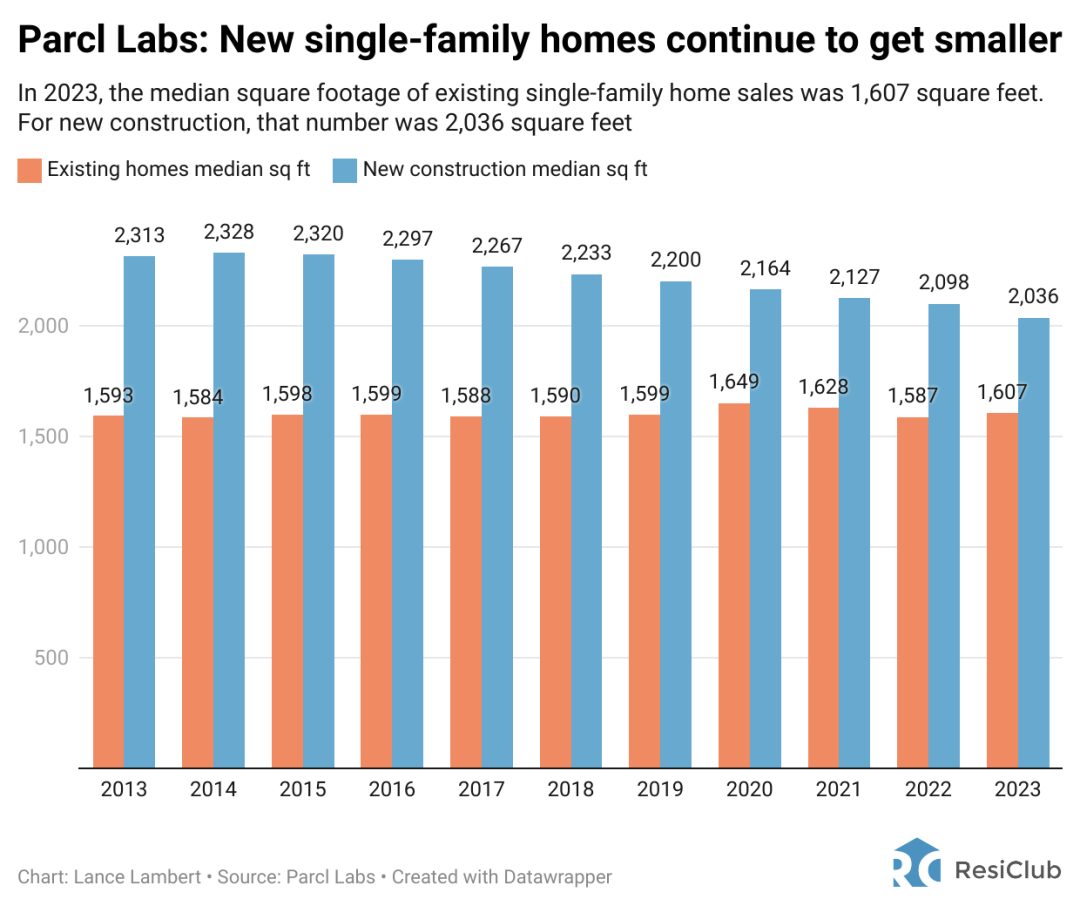

根据Parcl实验室的数据,新建筑的面积中位数(以平方英尺为单位)从2022年的2,098下降到2023年的2,036。这3%的年度下降标志着过去十年中最大的单年降幅。可以说不仅仅是D.R. Horton。许多房屋建造商都在减少房屋内部面积。

这一趋势因住房可负担性的日益紧张而加速,实际上在抵押贷款利率激增之前,新建房屋的面积就已经开始缩小了。根据Parcl实验室的数据,2023年是新建单户住宅面积连续第九年缩减的一年,从2014年的中位面积2,328平方英尺降到了2023年的2,036平方英尺。

Parcl实验室联合创始人Jason Lewris指出:“在过去的十年里,尽管单户住宅的平均面积保持稳定,但在疫情期间由于消费者偏好从城市向郊区转移,导致有更大面积的二手房屋成交量增加,新建房屋的面积在过去十年中却缩减了超过12%。”

在德克萨斯州圣安东尼奥由Lennar建造的Elm Trails社区

Scott Davis,Location Strategy(一家房地产咨询公司)的总裁去年在经过由Lennar在圣安东尼奥建造的Elm Trails社区时拍摄了上面的照片。该社区内的单户住宅面积从350平方英尺到660平方英尺不等,去年的价格从135,000美元到171,000美元不等。

在美国住房市场的大背景下,像Elm Trails这样的微型住宅社区仍然是例外。Scott Davis说他见证了很多建筑商鉴于持续的可负担性压力选择考虑更小的地块和住宅。

“近几年来,我们目睹了由于价格压力房屋面积略有缩减,这是在房屋面积持续增加了四十年之后的情形。现在的新趋势是,建筑商开始倾向于建造小型住宅——这些住宅类似于我们在战后初期的郊区看到的样式。建筑商的调整不仅仅是对价格的响应;转向更小房屋背后,其实还有人口结构的变化:单人户口的增加、孩子数量的减少,以及家庭晚生育带来的影响。同时可建设用地的缺乏也是一个重要因素——建筑商被迫转向那些以往被视为不适合建造单户住宅的地块,那里更宽松的建筑限制使他们能够开发出更经济、更能满足广泛消费者需求的产品,”Davis向ResiClub解释道。

在南卡罗来纳州查尔斯顿,Crescent Homes的首席执行官Ted Terry也注意到了这一趋势。“我们一直在关注我们的产品线,并确保我们提供多样化的产品,以满足不同的购房者需求。我们看到的是,更小的房屋和更紧凑的设计对许多购房者来说更具吸引力,这反映了对更高效空间利用和更可管理的生活方式的需求。这种趋势也反映了对更可负担房屋的需求,特别是对于首次购房者和年轻专业人士,”Terry告诉ResiClub。

对于购房者来说,这种趋势的好处是显而易见的:更小的房屋通常意味着更低的购买价格。然而这也意味着在一段时间内,购房者可能会发现自己为更小的空间支付更多。

“在过去的几年里我们看到价格上涨,但房屋的大小并没有相应增加。实际上,我们看到的是房屋面积的缩小,这反映了建造商对市场需求的反应,以及他们试图在提供可负担房屋方面的挑战。随着利率上升购房者对价格更加敏感,这可能会导致对更小、更实惠的房屋的需求增加,”Terry补充道。

对于那些想要更多空间的购房者来说,这可能意味着他们需要在预算范围内寻找替代方案,比如考虑不同的地点或牺牲某些设施。

在南卡罗来纳州查尔斯顿的土地开发商James Hughes看来,这种逐渐转向更小地块和更小住宅的趋势,更多是被“权利集团” (entitlement groups)所推动,这些集团试图在以高价退出之前,尽可能多地将开发项目纳入建设计划中。

“市场已经被权利集团提供的高密度地块所淹没。权利集团并非土地开发商,也不是房屋建造商。这些权利集团将土地纳入合同,获取所需的许可证,并对地块进行工程设计。然后他们将‘纸上地块’卖给土地开发商和房屋建造商。土地开发商和房屋建造商并不一定需要高密度地块,但市场上销售的就是这些地块,”Hughes向ResiClub表示。Hughes补充说:“这是导致住宅占地面积减小的一个因素。”

总而言之,随着市场环境的不断变化和人口结构的演进,我们正见证着住房市场上一场细微却深远的转变。从更小的住宅到高密度的开发项目,这些变化不仅反映了消费者需求的演变,也揭示了行业面临的挑战和机遇。正如Hughes所指出的,虽然有权利集团出于某种政治因素在推动市场向特定方向发展发挥作用,但我们相信这些趋势最终将塑造出更加多样化和可持续的住房环境。未来的住房市场将继续适应这些变化,为不同需求的消费者提供更合适的解决方案。随着我们进入这个不断变化的新时代,保持灵活和创新将是所有参与者的关键。